06-6858-5050

06-6858-5050令和6年度個人市・府民税における定額減税について

ページ番号:615510401

更新日:2024年4月1日

制度概要

賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すための一時的な措置として、令和6年度の個人市・府民税に対し定額による特別税額控除(以下、「定額減税」といいます。)が実施されます。

対象者

令和6年度分の個人住民税に係る合計所得金額が1,805万円以下の納税者

(給与収入のみの方の場合は、給与収入2,000万円以下の納税者)

※ただし、以下に該当する方は対象になりません。

(1)個人住民税が非課税の方

(2)個人住民税均等割・森林環境税(国税)のみ課税されている方

算出方法

納税者の個人住民税の税額控除後の所得割額から、以下の金額を控除します。

(控除額がその者の所得割額を超える場合は、所得割額を限度とします。)

なお、控除対象配偶者を除く同一生計配偶者(国外居住者を除く)については、令和6年度の定額減税は対象外とし、令和7年度の個人住民税の税額控除後の所得割額から控除する予定です。

(1)納税者本人 1万円

(2)控除対象配偶者(国外居住者を除く)又は扶養親族(国外居住者を除く) 1人につき 1万円

例:納税者、控除対象配偶者、扶養の子ども2人の場合の定額減税額

1万円(納税者本人)+1万円×3人=4万円

実施方法

定額減税の額は個人住民税を納税いただく方法によって実施方法が異なります。

※定額減税の対象とならない方は、従来と変更はありません。

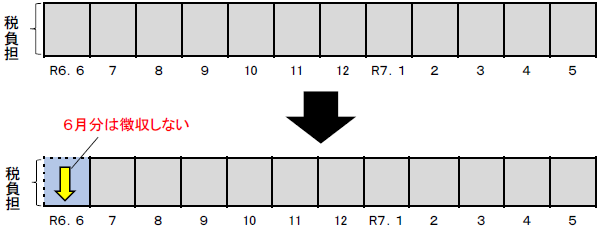

給与から個人住民税が差し引かれる方(特別徴収)

令和6年6月に給与の支払いをする際は特別徴収は行われず、定額減税の額を控除した後の個人住民税及び森林環境税の額を令和6年7月から令和7年5月までの11回に分けて徴収します。

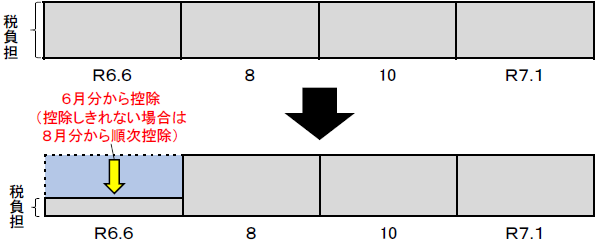

納付書又は口座振替でお支払いただく方(普通徴収)

令和6年度分の個人住民税及び森林環境税に係る第1期分の納付額から定額減税の額に相当する金額(当該金額が第1期分の納付額を超える場合には、当該第1期分の納付額に相当する額)を控除します。第1期分より控除をしてもなお控除しきれない部分の金額は、第2期分以降の納付額から、順次控除します。

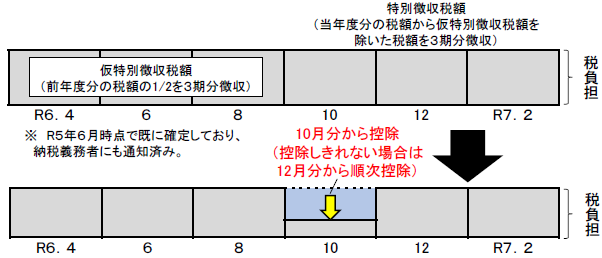

公的年金から個人住民税が差し引かれる方(年金特別徴収)

令和6年10月1日以降、最初に厚生労働大臣等から支払を受ける公的年金等につき、特別徴収をされるべき個人住民税及び森林環境税の額(以下、「各月分特別徴収税額」といいます。)から定額減税の額に相当する金額を控除します。

なお、控除額が各月分特別徴収税額を超える場合には、当該各月分特別徴収税額に相当する額を控除し、控除をしてもなお控除しきれない部分の金額は、以降令和6年度中に特別徴収される各月分特別徴収税額から、順次控除します。

その他注意事項

次の算定の基礎となる令和6年度分の所得割額は定額減税前の所得割額で計算を行うため、定額減税の影響はありません。

(1)ふるさと納税の特例控除額の控除限度額

(2)年金特別徴収の翌年度仮徴収税額(令和7年4月、6月、8月)

関連情報

お問合せ

財務部 市民税課

〒561-8501 豊中市中桜塚3丁目1番1号 豊中市役所第一庁舎2階

電話:06-6858-2131

ファクス:06-6842-2797