保険料の軽減・減免について

ページ番号:485841219

更新日:2026年4月1日

- 概要

- 均等割・平等割の軽減

- 未就学児がおられる世帯の均等割の軽減

- 産前産後期間にかかる軽減(要届出)

- 国民健康保険から後期高齢者医療制度への移行に伴う軽減

- 非自発的失業者にかかる軽減(要申請)

- 旧被扶養者に対する減免(要届出)

- 退職、倒産、廃業、営業不振等にかかる減免(要申請)

- 災害にかかる減免(要申請)

- 拘禁による減免(要申請)

概要

注意点

- 減免を受けるための手続きについては、減免を受けようとする月の納期限までに申請が必要です。

- 特別な事由のない限り、申請があった月以降の保険料が減免の対象となります。

- 所得未申告の方がいる世帯は、軽減・減免が適用されません。未申告の方は、必ず所得の申告を行ってください。

- 減免の申請は年度ごとに必要です。

- 減免は世帯主の方に適用されるため、同一年度内でも世帯(主)が変わられた場合は、再度申請していただく必要があります。

- 減免適用後に世帯構成に変更があった場合は、減免額が変更となり、国民健康保険料変更決定通知書が複数回送付されることがあります。

保険料の軽減・減免制度について

均等割・平等割の軽減

世帯全員の所得の合計が基準額以下の世帯について、医療分、後期高齢者支援金分、介護分、子ども・子育て支援納付金分保険料の平等割、均等割を軽減します。

令和3年度から保険料の均等割と平等割の軽減が変更になりました。

令和3年1月1日施行の税制改正に伴い、基礎控除額が10万円引き上げられたことから、一定の給与所得者と公的年金等所得者が2人以上いる世帯は、その合計数から1を引いた数×10万円を加えることにより、影響を抑えるよう改正を行いました。

また、令和8年度から軽減の所得判定基準が変更になりました。

| 所得基準 | 軽減割合 |

|---|---|

| 世帯主(納付義務者)と加入者全員(※1)の前年中の所得金額(※2)の合計が、「43万円+10万円×(給与所得者等(※3)の数-1)」以下の世帯 | 7割軽減 |

| 世帯主(納付義務者)と加入者全員の前年中の所得金額の合計が、「43万円+(31万円×加入者数)+10万円×(給与所得者等の数-1)」以下の世帯 | 5割軽減 |

世帯主(納付義務者)と加入者全員の前年中の所得金額の合計が、「43万円+(57万円×加入者数)+10万円×(給与所得者等の数-1))」以下の世帯 |

2割軽減 |

(※1)加入者数には国保から後期高齢者医療制度へ移行された人(旧国保被保険者)を含みます。

(※2)所得金額には国保から後期高齢者医療制度へ移行された人(旧国保被保険者)を含みます。

所得金額(軽減判定のための所得)とは、前年中の総合課税所得と分離課税所得の合計額です。

ただし、以下の点で保険料を算定する際の所得金額とは異なります。

- 65歳以上の方の年金所得は、最大15万円を控除します。

- 分離譲渡所得は特別控除を適用する前の額となります。

- 専従者給与は所得の対象となりません。また、専従者控除は適用されず、事業主の事業所得に含みます。

(※3)「給与所得者等」とは給与または公的年金の支給を受けている者のことをいいます。

PDFファイルでご覧になりたい方はこちらをご覧ください。

未就学児がおられる世帯の均等割の軽減

未就学のこどもについては、保険料の軽減が適用されます。

対象となる方

4月1日時点で6歳未満の未就学のこども

軽減内容

保険料の均等割を5割軽減します。

均等割・平等割の7・5・2割軽減が適用となる場合は、軽減後の均等割額をさらに5割軽減します。

(例)7割軽減世帯の場合、残りの3割の半分を減額することから8.5割軽減となります。

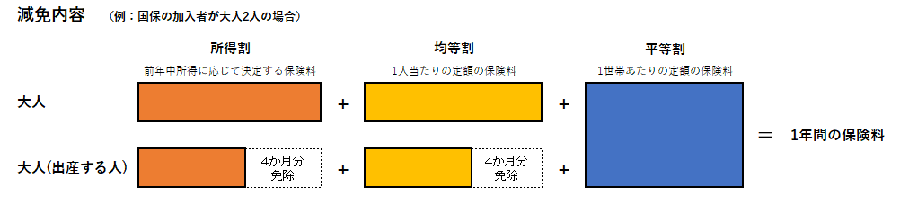

産前産後期間にかかる軽減(要届出)

出産される国民健康保険被保険者の産前産後期間にかかる保険料を軽減します。

対象となる方

出産する予定の被保険者又は出産した被保険者(以下「出産被保険者」という。)

※出産とは、妊娠85日(4か月)以上の分娩をいい、早産、死産、流産及び人工妊娠中絶を含みます。

※令和5年11月以降に出産した被保険者が対象です。

対象となる期間

出産予定日又は出産日が属する月の前月から4か月間(以下「産前産後期間」という。)

ただし、多胎妊娠の場合は、出産予定日又は出産日が属する月の3か月前から6か月間

軽減内容

出産被保険者の産前産後期間にかかる所得割額及び均等割額

※保険料が最高限度額に達している世帯については、軽減額が発生しない場合があります。

必要書類

- 出産の予定日または出産日を確認することができる書類

例:親子健康手帳(母子健康手帳)、妊娠証明書、出産(予定)証明書、分娩予定証明書

多胎妊娠であることがわかる書類(多胎妊娠の場合のみ必要)

例:人数分の親子健康手帳(母子健康手帳)、妊娠証明書(多胎であることがわかる内容)

出産した被保険者と当該出産に係る子との身分関係を証明する書類(出産後に届出する場合で、被保険者と子が別世帯の場合)

例:子の住民票、戸籍謄抄本

国民健康保険(以下、国保)から後期高齢者医療制度(以下、後期)への移行に伴う軽減

国保の被保険者が後期へ移行することにより、世帯の中で国保の被保険者がお一人となる世帯は、対象になってから5年間(特定世帯)は平等割が2分の1の額に、その後3年間(特定継続世帯)は4分の3の額になります。

ただし、世帯主の変更を伴う異動があった場合は、減額措置の対象外となります。

※特定世帯とは、以下の条件を満たす世帯のことです。

- 国保から後期へ移行した方が引き続き同じ世帯に属している

- 世帯内の国保加入者が1人だけの世帯である

- 国保加入者が後期へ移行した月から5年間に限る

※特定継続世帯とは、以下の条件を満たす世帯のことです。

- 国保から後期へ移行した方が引き続き同じ世帯に属している

- 世帯内の国保加入者が1人だけの世帯である

- 国保加入者が後期へ移行した月から5年間が経過後3年間に限る

非自発的失業者にかかる軽減(要申請)

65歳未満(離職時)に離職された方が、倒産・解雇・雇止めなどによる離職で、雇用保険受給資格者証または雇用保険受給資格通知をハローワークから交付されている場合、保険料が軽減される場合があります。

申し込みは電子申請でも可能です。必要書類を準備し、こちらから申請してください。

制度の詳細は、下記の国民健康保険トピックスのページでもご覧いただけます。

対象となる方

雇用保険受給資格者証または雇用保険受給資格通知の離職理由欄に記載の番号が「11」、「12」、「21」、「22」、「23」、「31」、「32」、「33」、「34」の方

対象となる期間

離職年月日の翌日が属する月から翌年度末まで

軽減内容

- 所得割について、給与所得を100分の30にして計算します。(注意)営業所得や不動産所得など、給与所得以外の所得は軽減の対象となりません。

- 平等割、均等割について、7、5、2割軽減の判定の際は、給与所得を100分の30にして判定します。ただし、すでに国民健康保険に加入している世帯に追加で加入する場合、その年度の再判定は行いません。

必要書類

雇用保険受給資格者証または雇用保険受給資格通知

旧被扶養者に対する減免(要届出)

被用者保険の被扶養者であった方について、国民健康保険の資格を取得した月から医療分、後期高齢者支援金分、子ども・子育て支援納付金分保険料を減免します。

対象となる方

被用者保険の被保険者が後期高齢者医療制度に移行することにより国民健康保険の資格を取得した、65歳以上の被扶養者であった方

減免内容

- 所得割を全額減免します。

- 7割、5割軽減が適用されている場合を除き、均等割の2分の1を減免します。

- 旧被扶養者のみで構成される世帯については、7割、5割軽減が適用されている場合を除き、平等割の2分の1を減免します。

- 平等割、均等割については旧被扶養者該当月から24か月間、所得割については当分の間減免を適用します。

必要書類

被扶養者であったことがわかる資格喪失証明書

注意事項

2年度目以降は自動的に適用されますので、申請は不要です。

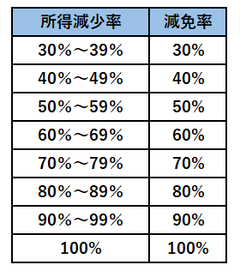

退職、倒産、廃業、営業不振等にかかる減免(要申請)

当年中の世帯見込所得(年度途中の退職等の場合は、当該状況が発生した月以降の世帯見込所得)が、前年比10分の7以下となる世帯 (退職・倒産・廃業・休業や営業不振等のため、世帯見込所得が大幅に減少する世帯) について、医療分、後期高齢者支援金分、介護分、子ども・子育て支援納付金分保険料の所得割を減免率表に基づき減免します。

対象となる世帯

当年中の世帯見込所得(年度途中の退職等の場合は、当該状況が発生した月以降の世帯見込所得)が、前年比10分の7以下となる世帯

(退職・倒産・廃業・休業や営業不振等のため、世帯見込所得が大幅に減少する世帯)

減免内容

下記減免率表に基づき、所得減少の割合に応じて、所得割を減免します。

必要書類

- 事実を証明する書類の写し(退職証明書の写し、離職票の写し、雇用保険受給資格者証の写し、廃業届の写し、所得税予定納税額の減額承認通知書の写し等)

- 退職等事実発生後の収入(所得)がわかる書類の写し(確定申告書の控えの写し、年金振込通知書の写し等)

注意事項

- 営業不振等の理由による減免については、今年中(令和8年1月1日から令和8年12月31日まで)の所得がわかる書類(確定申告書の写し等)を確認できるまで審査を保留する場合があります。

- 非自発的失業者にかかる軽減を受けている方については、給与所得を100分の30 にした前年所得と見込所得を比較し、減免事由を満たす場合に減免を適用します。

- 所得減少率の算定には、非経常所得(譲渡所得、山林所得、一時所得等)による減少は含みません。

- 保険料が最高限度額に達している世帯については、減免額が発生しない場合があります。

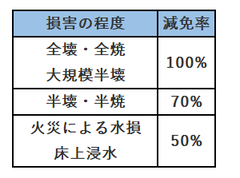

災害にかかる減免(要申請)

震災・風水害・火災等の災害にあわれた方について、医療分、後期高齢者支援金分、介護分、子ども・子育て支援納付金分保険料の平等割、均等割、所得割を減免率表に基づき減免します。(被災月以降、最大12か月)

対象となる世帯

震災・火災・風水害などの災害にあわれた世帯

減免内容

下記減免率表に基づき、平等割、均等割、所得割を被災月から最大12か月間減免します。

必要書類

事実を証明する書類の写し(り災証明書の写し等)

拘禁による減免(要申請)

国保給付を受けられない期間の医療分、後期高齢者支援金分、介護分、子ども・子育て支援納付金分保険料の均等割、所得割を免除します。

(対象となる期間に他の被保険者がいない月は、平等割も免除します。)

対象となる方

- 少年院等へ収容されている方

- 刑務所等(警察の留置場を含む)に拘禁中の方

必要書類

事実を証明する書類の写し(収容証明書の写し等)

注意事項

- 対象となる期間が1か月未満の場合、保険料減免の対象とならないことがあります。

- 平成27年度以降の保険料については、その年度の最初の納期(これ以降に本市の国民健康保険に加入した場合は加入日)の翌日から起算して2年を経過した日以降は、当該年度の保険料の賦課決定ができません。

PDF形式のファイルを開くには、Adobe Acrobat Readerが必要です。お持ちでない方は、Adobe社から無償でダウンロードできます。

![]()

お問合せ

健康医療部 保険相談課

〒561-8501 豊中市中桜塚3丁目1番1号 豊中市役所第二庁舎2階

電話:06-6858-2301

ファクス:06-6858-4002