株式等の配当所得等および譲渡所得等課税方式の選択について

ページ番号:439470346

更新日:2023年8月30日

令和6年度以降の課税方式の選択についての制度等は、下記のページをご確認ください

制度概要(令和6年度以降廃止)

平成29年度税制改正で、特定上場株式等の配当所得や上場株式等の譲渡(源泉徴収がある特定口座)に係る所得については、所得税と異なる課税方式により個人住民税を課税することができると明確化されました。(例:所得税は総合課税、住民税は申告不要制度を選択など)

(注意)

・個人住民税の申告書には、所得税と異なる課税方式を選択する旨を明記する必要があります。

・選択する課税方式により、上場株式等の配当所得等は、扶養控除や配偶者控除の適用、非課税判定や国民健康保険料算定等の基準となる総所得金額等や合計所得金額に含まれ、個人住民税以外の内容に影響する場合がありますので、あくまでも申告者様の判断の下、課税方式を選択してください。(※源泉徴収口座における上場株式等の譲渡に係る所得においても同様です。)

所得税と異なる課税方式を選択できる個人住民税の申告期限

納税通知書が送達される日までに、確定申告書とは別に個人住民税の申告書を提出いただくことにより、所得税と異なる課税方式(総合課税、申告分離課税、申告不要制度適用)を選択することができます。

(申告書のご提出の際には、確定申告書控えの写しおよび年間取引報告書等の写しの添付にご協力お願いします。)

令和4年度(令和3年分確定申告)からの変更点

令和3年分の確定申告から、所得税において申告した上場株式等の配当所得および譲渡所得等のすべてを個人住民税において申告不要とする場合(総所得金額等や合計所得金額に含めない場合)は、原則として、所得税確定申告のみで申告手続きが完結し、市・府民税申告書を提出する必要がなくなります。

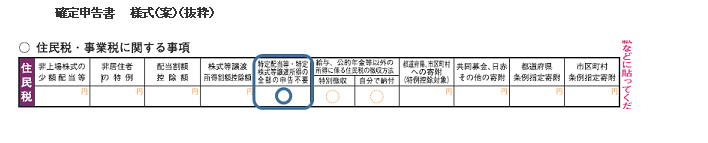

手続きとしては、所得税確定申告書(第二表)の下段「住民税・事業税に関する事項」の該当欄(下図参照)に〇をすることで、所得税で申告した上場株式等の配当所得および譲渡所得等のすべてについて、個人住民税では申告不要を選択したとみなされます。

※ただし、個人住民税において特定株式等の配当所得等および譲渡に係る所得の一部のみを申告不要とする場合は、この限りではありません。左記の場合は、所得税の確定申告書とは別に個人住民税の申告書を提出する必要があります。

上場株式等に係る配当所得等の課税関係

| 申告時の選択 | 総合課税 | 申告分離課税 | 申告不要 | |

|---|---|---|---|---|

| 税率 | 平成25年1月1日~12月31日 | 市6%、府4% | 市1.8%、府1.2% | (府民税配当割3%) |

| 平成26年1月1日~ | 市3%、府2% | (府民税配当割5%) | ||

| 配当控除の適用 | あり | なし | なし | |

| 配当割額控除の適用 | あり | あり | なし | |

| 上場株式等に係る譲渡損失との損益通算 | できない | できる | できない | |

| その他の所得との損益通算 | できる | できない | できない | |

| 総所得金額等及び合計所得金額への算入 | あり | あり | なし | |

上場株式等に係る譲渡所得等の課税関係

| 申告時の選択 | 申告分離課税 | 申告不要 | ||

|---|---|---|---|---|

| 税率 | 平成25年1月1日~12月31日 | 市1.8%、府1.2% | (府民税株式等譲渡所得割3%) | |

| 平成26年1月1日~ | 市3%、府2% | (府民税株式等譲渡所得割5%) | ||

| 株式等譲渡所得割額控除の適用 | あり | なし | ||

| 申告分離課税を選択した上場株式等に係る 配当所得等の損益通算 |

できる | できない | ||

| 一般株式等に係る譲渡所得との損益通算 | ~平成27年12月31日 | できる | できない | |

| 平成28年1月1日~ | できない | できない | ||

| 譲渡損失の翌年への繰越 | できる | できない | ||

| 総所得金額等及び合計所得金額への算入 | あり | なし | ||

お問合せ

財務部 市民税課

〒561-8501 豊中市中桜塚3丁目1番1号 豊中市役所第一庁舎2階

電話:06-6858-2131

ファクス:06-6858-2160