償却資産に関する質問

ページ番号:432693124

更新日:2025年12月12日

償却資産に関するよくあるご質問をまとめました。

質問項目

申告・申告対象の資産について

- Q1 償却資産とは何ですか。

- Q2 どのような資産が償却資産になりますか。

- Q3 家屋と償却資産の区分について教えてください。

- Q4 賃貸用のビルや駐車場を所有している場合・事務所などを借りて内装工事をした場合の申告について教えてください。

- Q5 自動車は申告の対象になりますか。

- Q6 確定申告を出していても、償却資産を申告する必要がありますか。

- Q7 減価償却を終えた資産も申告する必要がありますか。

- Q8 使用していない資産・耐用年数を過ぎた資産でも申告する必要がありますか。

- Q9 少額資産は申告の対象になりますか。

- Q10 取得価額には消費税を含める必要がありますか。

- Q11 パソコンやテレビなどを家庭用にも事業用にも使用していますが、申告する必要がありますか。

- Q12 リース資産の申告及び納税は誰が行いますか。

申告書の提出について

- Q13 資産を相続した場合(相続人が未定の場合・資産を共有することになった場合)は、どのように申告すればよいですか。

- Q14 提出した申告書の内容に誤りがありました。どうすればよいですか。

- Q15 課税標準の特例・償却資産の非課税適用を受けたいのですが、どうすればよいですか。

その他

回答

Q1 償却資産とは何ですか。

A1

固定資産税の課税の対象となる償却資産とは、土地及び家屋以外の事業のために用いることができる資産で、その減価償却額又は減価償却費が法人税法又は所得税法による所得の計算上、損金又は必要な経費に算入されるもの(これらに類する資産で法人税法又は所得税を課されない方が所有されるものを含む)をいいます。

償却資産をお持ちの方は、毎年1月1日現在の資産を申告する必要があります。

詳しくは以下のページをご覧ください。

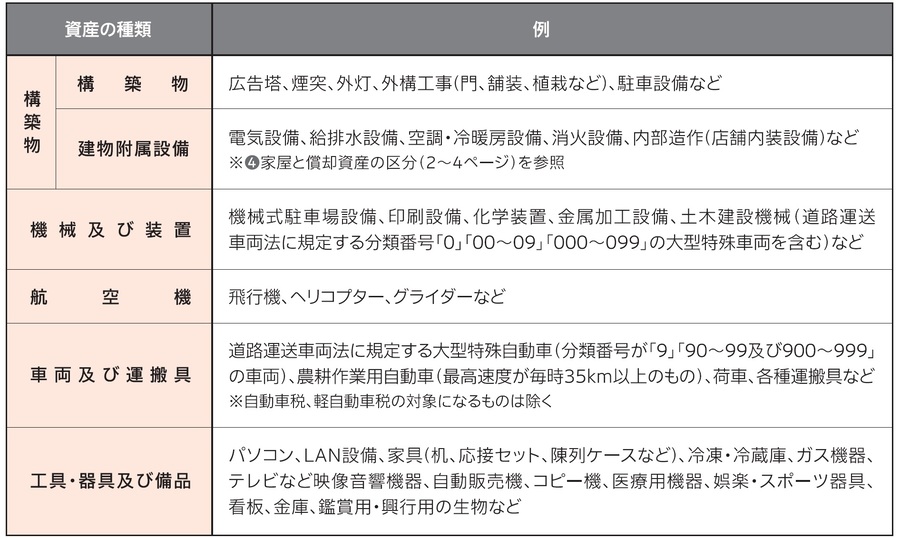

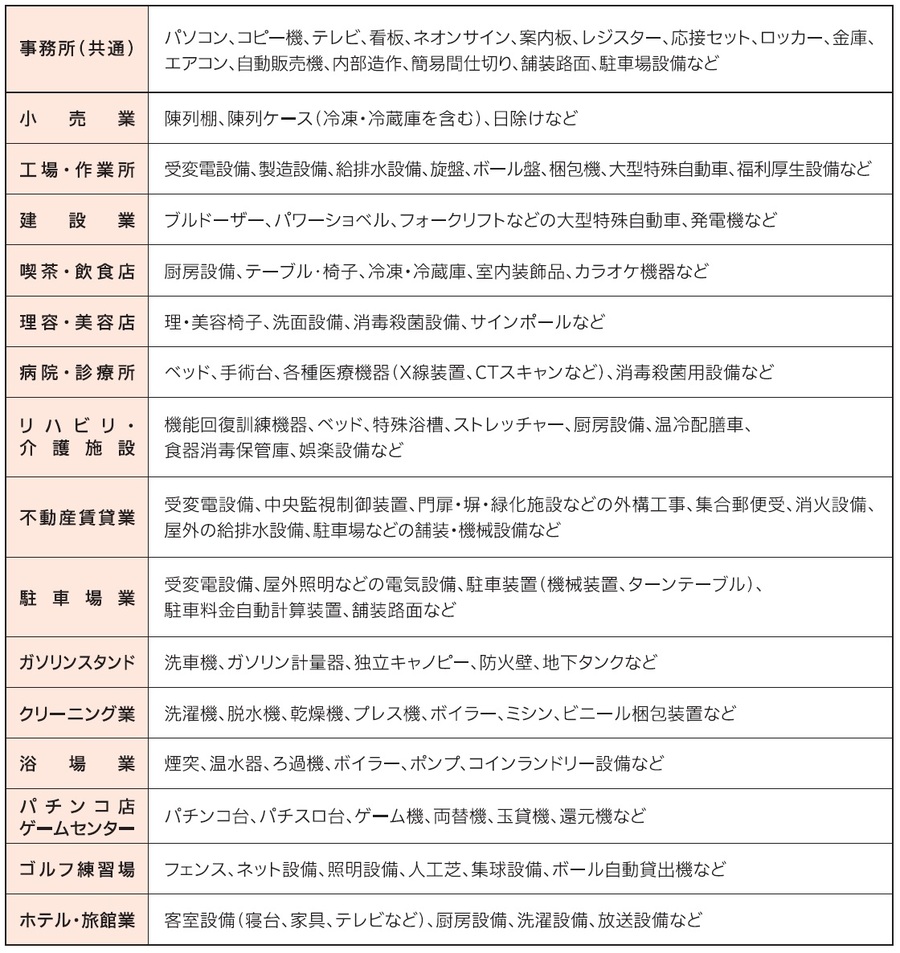

Q2 どのような資産が償却資産になりますか。

A2

申告していただく資産の一例は次の【図1】【図2】のとおりです。下記の資産は一例ですので、これ以外にも所有している資産があれば申告してください。

A1のとおり、固定資産税の課税の対象となる償却資産とは事業のために用いることができる資産なので、例えば、ミシンを家庭用として使用している場合には課税されませんが、事業用として使用している場合は償却資産として課税の対象となります。

【図1】償却資産の種類とその例

【図2】業種別償却資産の具体例

申告の対象となる資産についての詳細は、以下のページもご覧ください。

Q3 家屋と償却資産の区分について教えてください。

A3

- 家屋の所有者が所有するもの

- 家屋に取り付けられ、家屋と構造上一体となっているもの

- 家屋の効用を高めるもの

以上3点すべてに当てはまる設備は家屋として、それ以外の設備は償却資産の対象となります。具体的な区分は【図3】をご覧ください。

なお、所得税や法人税の申告の際に、建物として家屋と一体で計上している場合は、見積書や工事内訳などで工事内容を確認し、資産を分けて申告する必要があります。

また、家屋の所有者以外(テナントなど)が設備を取り付けた場合は、「Q4 賃貸用のビルや駐車場を所有している場合・事務所などを借りて内装工事をした場合の申告について教えてください。」をご覧ください。

【図3】家屋と償却の区分表

令和8年度 償却資産申告の手引き(3ページ)(PDF:136KB)

【図3】については、償却資産申告の手引き(3ページ)でも確認することができます。

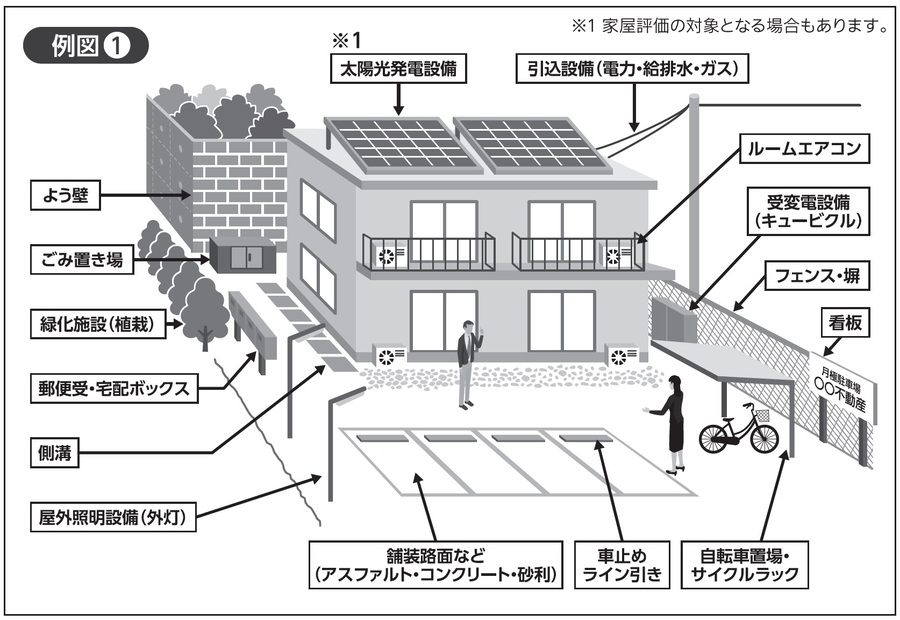

Q4 賃貸用のビルや駐車場を所有している場合・事務所などを借りて内装工事をした場合の申告について教えてください。

A4-1 賃貸用のビルや駐車場を所有している場合

賃貸用のアパート・ビル・駐車場などの事業に供する家屋・土地を所有されている方は、家屋・土地の固定資産税とは別に、償却資産に固定資産税がかかります。

償却資産に該当するものを例示しますと次のとおりです。これらは償却資産として申告が必要になります。

【例図1】賃貸用のビルや駐車場における償却資産の例

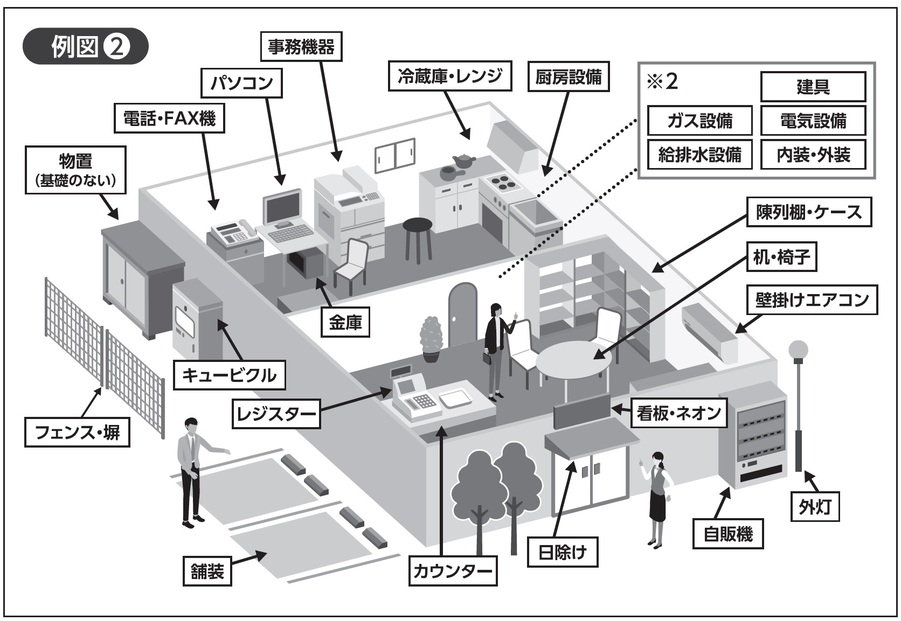

A4-2 事務所などを借りて内装工事をした場合

貸借人(テナントなど)の家屋所有者以外の方がその事業を営むために取り付けた内装・造作及び建築設備などは、償却資産の申告対象です。貸借人の方が申告してください。(地方税法第343条第10項及び本市市税条例第60条第7項)

たとえば、【例図2】の物件を貸借した方がその後自ら内装工事や給排水設備などを整えた場合、貸借人が償却資産を申告する必要がありますが、それらが整ったうえで貸借した場合は該当工事・設備の申告は必要ありません。

【例図2】店舗(貸借人が取り付けた設備を含む)の償却資産の例図

Q5 自動車は申告の対象になりますか。

A5

道路運送車両法第3条に規定する自動車のうち、大型特殊自動車は申告の対象になります。

- 大型特殊自動車のうち、建設機械に該当するもの(分類番号「0」「00~09及び000~009」)

- 大型特殊自動車のうち、建設機械以外のもの(分類番号「9」「90~99及び900~999」)

大型特殊自動車と小型特殊自動車の種別については下表をご覧ください。

| 自動車の種別 | 自動車の構造及び原動機 | 最高速度 | 長さ | 幅 | 高さ |

|---|---|---|---|---|---|

| 大型特殊自動車 | 次に掲げる自動車であって、小型特殊自動車以外のもの。 |

15キロメートル毎時を超えるもの | 4.7メートルを超えるもの | 1.7メートルを超えるもの | 2.8メートルを超えるもの |

| 大型特殊自動車 | (ロ)農耕トラクタ、農業用薬剤散布車、刈取脱穀作業車、田植機及び国土交通大臣の指定する農耕作業用自動車 | 35キロメートル毎時以上 | |||

| 大型特殊自動車 | ポール・トレーラ及び国土交通大臣の指定する特殊な構造を有する自動車 | ||||

| 小型特殊自動車 | (イ)に掲げる自動車であって、右欄に該当するもの | 15キロメートル毎時以下 | 4.7メートル以下 | 1.7メートル以下 | 2.8メートル以下 |

| 小型特殊自動車 | (ロ)に掲げる自動車であって、右欄に該当するもの | 35キロメートル毎時未満 |

※上記の小型特殊自動車については、償却資産の申告対象ではありません。ただし、軽自動車税の対象となりますので対象の資産を所有している場合は、軽自動車税の申告をお願いします。

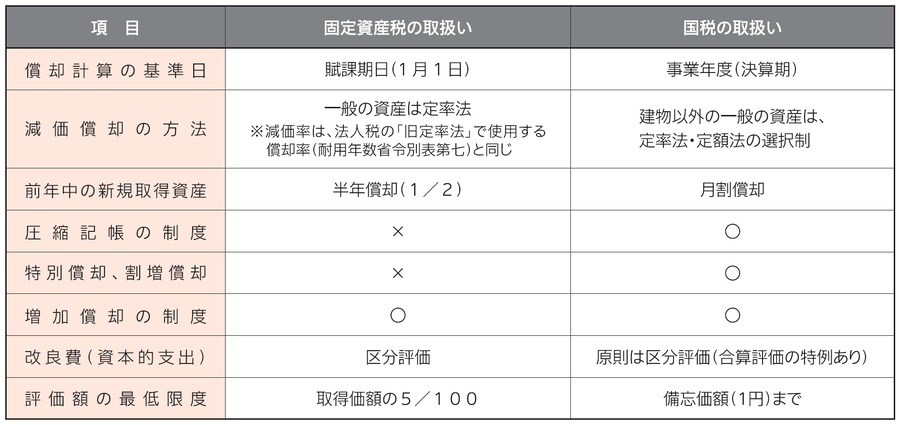

Q6 確定申告を出していても、償却資産を申告する必要がありますか。

A6

確定申告は国税、償却資産は地方税である固定資産税の一部にあたるので、確定申告を出していても、償却資産を申告する必要があります。

償却資産は国税とは取扱いが異なりますのでご注意ください。

詳しくは【図4】をご覧ください。

【図4】国税との取扱いの違い

Q7 減価償却を終えた資産・耐用年数を過ぎた資産でも申告する必要がありますか。

A7

減価償却を終えた資産や耐用年数を過ぎた資産であっても、事業に使用している場合は申告する必要があります。

なお、【図4】にも示す通り、固定資産税における償却資産の評価額の最低限度額は、取得価額又は改良費の価額の100分の5に相当する額となります(一部例外を除く)。

Q8 使用していない資産でも申告する必要がありますか。

A8

使用していない資産であっても、実際に事業の用に供することができる資産であれば申告する必要があります。

したがって、次に掲げる資産も申告の対象となります。

- 簿外資産(会社の帳簿には記載していない資産)

- 遊休資産(稼動を休止しているが、維持補修が行われている資産)

- 未稼働資産(すでに完成しているが、未だ稼動していない資産)

Q9 少額資産は申告の対象になりますか。

A9

地方税法第341条第1項第4号に規定する「取得価額が少額である資産」(以下、少額資産という)にあたる、次に掲げる資産は申告の対象ではありません。

- 10万円未満の資産のうち、法人税法施行令第133条又は所得税法施行令第138条の規定により一時に損金または必要な経費に算入する資産

- 20万円未満の資産のうち、法人税法施行令第133条の2第1項又は所得税法施行令第139条第1項の規定により3年間で一括償却した資産

- 法人税法第64条の2第1項又は所得税法第67条の2第1項に規定するリース資産で、取得価額が20万円未満の資産

しかし、少額資産でも次に掲げる資産は申告の対象になりますのでご注意ください。

- 個別に減価償却をしている資産

- 租税特別措置法第67条の5、第28条の2の規定により、中小企業特例を適用して損金算入した資産

※この特例は、法人税・所得税に関する制度のため、固定資産税(償却資産)では適用されません。

| 損金算入方法 | 取得価額が10万円未満 | 10万円以上20万円未満 | 20万円以上30万円未満 | 30万円以上 |

|---|---|---|---|---|

| 一時損金算入 | 申告対象外 | 選択不可 | 選択不可 |

選択不可 |

| 3年一括償却 | 申告対象外 | 申告対象外 | 選択不可 | 選択不可 |

| リース資産(ファイナンス・リース) | 申告対象外 | 申告対象外 | 申告対象 | 申告対象 |

| 中小企業者等の特例※1 | 申告対象 | 申告対象 | 申告対象 | 選択不可 |

| 個別減価償却※2 | 申告対象 | 申告対象 | 申告対象 | 申告対象 |

※1 平成18年4月1日から令和8年3月31日までの間に取得した資産です。

※2 個人の方については、10万円未満の資産はすべて必要経費になるため、個別に減価償却することはありません。

申告の対象となる資産についての詳細は、以下のページもご確認ください。

Q10 取得価額には消費税を含める必要がありますか。

A10

原則として国税の取扱いの例によって算定しますので、税込経理方式を行っている場合は、償却資産の取得価額に消費税を含めて申告する必要があります。

Q11 パソコンやテレビなどを家庭用にも事業用にも使用していますが、申告する必要がありますか。

A11

家庭用にも事業用にも使用し、かつその減価償却費を必要経費に参入している場合は「事業の用に供することができる償却資産」であり、償却資産として申告する必要があります。

この場合、所得税法とは異なり、課税される部分と課税されない部分に区分(按分)して取り扱うことはできませんので、取得価額の全額が課税対象となります。

Q12 リース資産の申告及び納税は誰が行いますか。

A12

リースによって導入し、期間満了後にリース会社に返還されるような典型的な賃貸借契約の場合は、所有者であるリース会社が申告及び納税を行う必要があります。しかし、契約上は賃貸借契約であっても、期間満了後に借主に無償譲渡される場合など、実質的に所有権留保付割賦販売と考えられるような場合は、原則として借主が申告及び納税を行う必要があります。

Q13 資産を相続した場合(相続人が未定の場合・資産を共有することになった場合)は、どのように申告すればよいですか。

A13

相続人は、被相続人の取得年月と耐用年数等をそのまま引き継いで申告してください。

相続人が未定の場合は、申告書に相続人代表者を記入して提出してください。(土地・家屋を所有していて、既に相続人代表者届を提出している場合は、償却資産の相続人代表を分けることはできません。)

相続した結果、資産を共有で所有することになった場合は、持ち分に応じて申告書を分けるのではなく、所有者全員の連名で申告してください。(地方税法第10条の2(1))

相続人が未定の場合、資産を共有することになった場合など複数名で資産を所有される場合は申告書の所有者欄「3.氏名」には代表者の名前を、その他の共有者の方は

- 氏名

- 個人番号

- 申告書等送付番号(お持ちであれば)

を「22.備考」欄にご記入のうえ、ご申告ください。

詳しくは、償却資産申告の手引き(11ページ)償却資産申告書(償却資産課税台帳)記入例をご覧ください。

なお、納税通知書や次年度以降の申告書の宛名は「代表者名 外X名」の表記になります。

償却資産申告の手引き(11ページ):償却資産申告書(償却資産課税台帳)記入例(PDF:558KB)

Q14 提出した申告書の内容に誤りがありましたが、どうすればよいですか。

A14

申告した内容に変更などが生じた場合は、あらためて正しい内容で申告書などを提出してください。提出の際は「償却資産申告書(償却資産課税台帳)」の備考欄や「種類別明細書」の摘要欄に修正の内容や年度が分かるように明記してください。

修正により過去の年度にわたって税額に変更が生じる場合は、最大で5年を限度に遡及することになります。

Q15 課税標準の特例・償却資産の非課税適用を受けたいのですが、どうすればよいですか。

A15-1 課税標準の特例

地方税法第349条の3、地方税法附則第15条、第15条の2及び第15条の3などに規定される一定の要件を備えた資産には課税標準の特例が適用されます。

適用条件や提出書類など、詳しくは下記のページをご覧ください。

A15-2 償却資産の非課税適用

地方税法第348条第2項に規定される一定要件を備えた資産には非課税が適用されます。

「課税標準の特例・非課税該当償却資産申告書(課税台帳)」に必要事項を記入し、各種添付書類と共に提出してください。(「課税標準の特例・非課税該当償却資産申告書(課税台帳)」は上記の「償却資産の課税標準の特例について」ページからダウンロードすることもできます)

非課税になる場合でも申告は毎年必要になります。

Q16 実地調査とは何ですか。

A16

地方税法第408条の規定により、申告受付後に申告内容を確認するため、納税者の方々に備え付けの減価償却明細書や固定資産台帳など、資産の内容が分かる書類の写しをご提出いただくことがありますので、その際はご協力をお願いします。

Q17 償却資産を申告しなかった場合、罰則などはありますか。

A17

正当な理由が無く申告をされなかった場合には、過料を科されることがあります。(地方税法第386条及び本市市税条例第82条第1項)

虚偽の申告をされた場合には、罰金を科されることがあります。(地方税法第385条)

また、不申告の方には、税務署などで国税の資料を閲覧し、償却資産の内容の把握をさせていただくことがあります。(地方税法第354条の2)

申告もれなどの場合の課税に際しては、申告された年度だけでなく、資産を取得された翌年度まで(最大5年を限度)遡及することになります。

PDF形式のファイルを開くには、Adobe Acrobat Readerが必要です。お持ちでない方は、Adobe社から無償でダウンロードできます。

![]()

お問合せ

財務部 固定資産税課

〒561-8501 豊中市中桜塚3丁目1番1号 豊中市役所第一庁舎2階

電話:06-6858-2144 (償却資産担当)

ファクス:06-6842-2797