土地

ページ番号:685139912

更新日:2026年4月7日

目次

- 宅地の評価額決定までの流れ

- 路線価の確認方法

- 地番の確認方法

- 土地の税負担の軽減(1)住宅用地に対する課税標準額の特例措置

- 土地の税負担の軽減(2)住宅用地の建替特例について

- 土地の税負担の軽減(3)非住宅用地(商業地等)の課税標準額

- 土地の税負担の軽減(4)特定市街化区域農地に対する課税標準の特例措置

- 土地の税負担の軽減(5)負担調整措置について

- 土地の税負担の軽減(6)令和8年度の負担調整措置について

宅地の評価額決定までの流れ

(1)用途地区の区分

宅地の利用状況を基準として、商業地区、住宅地区、工業地区等の用途地区ごとに区分します。

(2)状況類似地域の区分

(1)によって区分した各地区を街路の状況、公共施設等の接近状況、家屋の疎密度など、これらの状況が相違する地域ごとに区分します。

(3)主要な街路の選定

それぞれの地域ごとに、最も代表的で評価の拠点としてふさわしい街路を主要な街路として選定します。

(4)標準宅地の選定

主要な街路に沿接する宅地のうち、奥行、間口、形状等の状況が当該地域において標準的な場所を標準宅地として選定します。

(5)標準宅地の適正な時価の評定

選定された標準宅地について、地価公示価格、府基準地価格及び不動産鑑定士による鑑定評価から求められた価格を活用し、これらの価格の7割を目途に標準宅地の適正な時価を評定します。

(6)主要な街路の路線価の付設

主要な街路の路線価を、主要な街路に沿接する標準宅地の単位地積当たりの適正な時価に基づいて付設します。

(7)その他の街路の路線価の付設

その他の街路の路線価を、近傍の主要な街路の路線価を基礎とし、主要な街路に沿接する標準宅地とその他の街路に沿接する標準的な宅地との間における街路の状況、公共施設等の近接状況、家屋の疎密度など、総合的に考慮して付設します。

(8)各筆の評価

各筆の評価額を、面する街路の路線価を基礎とし、形状等に応じた補正を行って求めます。

路線価の確認方法

一般に路線価とよばれるものには、固定資産税路線価と相続税路線価の2種類があります。

固定資産税路線価および相続税路線価については「全国地価マップ(外部サイト)」でご確認ください。

また、固定資産税路線価は市役所の固定資産税課窓口にて閲覧、または市政情報コーナーにて閲覧及び有料でコピーすることが可能です。

相続税路線価については税務署にお問い合わせください。

地番の確認方法

地番やその配置については地図情報とよなかの「地番参考図」をご覧ください。

ただし、「地番参考図」は地番の配置を示したものであるため、境界や形状及び面積を証明するものではなく、地権者間の権利関係を表しているものではありませんのでご注意ください。

また、地番参考図は市役所の固定資産税課窓口にて閲覧、または市政情報コーナーにて閲覧及び有料でコピーすることが可能です。

土地の税負担の軽減

(1)住宅用地に対する課税標準額の特例措置

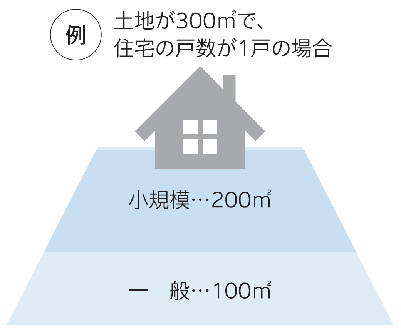

人の居住の用に供する家屋が建っている土地は住宅用地となります。住宅用地は、その税負担を軽減することを目的として、その面積の広さによって、小規模住宅用地と一般住宅用地に分けて特例措置を適用します。

- 小規模住宅用地=200平方メートル以下の住宅用地(アパート、マンションなどは、その住居の数に200平方メートルを乗じた面積)をいいます。

- 一般住宅用地=200平方メートルを超える住宅用地部分をいいます。

土地が300平方メートルで、住宅の戸数が1個の場合、200平方メートルが小規模住宅用地となり、残りの100平方メートルが一般住宅用地となります。

| 住宅用地の区分 | 固定資産税の課税標準額 |

都市計画税の課税標準額 |

|---|---|---|

小規模住宅用地 住戸1戸あたり200平方メートル以下の部分 |

評価額×6分の1 |

評価額×3分の1 |

一般住宅用地 住戸1戸200平方メートルを超える部分 |

評価額×3分の1 |

評価額×3分の2 |

住宅用地は専用住宅と併用住宅に分けられます。

- 専用住宅用地・・・もっぱら人の居住の用に供する家屋が建っている土地。(ただし、家屋の床面積の10倍まで)

- 併用住宅用地・・・一部を人の居住の用に供する家屋が建っている土地。(ただし、家屋の床面積の10倍まで)

| 家屋 | 居住部分の割合 | 住宅用地の率 | |

|---|---|---|---|

| イ | 専用住宅 |

全部 | 1.0 |

| ロ | ハ以外の併用住宅 | 4分の1以上2分の1未満 |

0.5 |

| ハ | 地上5階建以上の耐火建築物である併用住宅 | 4分の1以上2分の1未満 |

0.5 |

※『居住の用に供する家屋』については、「家屋」のページをご参照ください。

(2)住宅用地の建替特例について

通常、人の居住の用に供する家屋が建っていない土地については非住宅用地として課税しますが、1月1日現在において建て替え中の土地については、次の要件をすべて満たす場合、1年に限り継続して住宅用地として取り扱います。

- 前年に住宅用地として課税されていたこと。

- 当年の1月1日現在において、当該土地において住宅の建て替えが着手されている状態で、翌年の1月1日までに完成する予定であること。(※1)

- 建て替え前と同一の敷地であること。

- 土地の所有者が、原則として前年の1月1日時点の所有者と同一であること。(※2)

- 建て替え後の住宅の所有者が、原則として前年の1月1日時点の所有者と同一であること。(※2)

(※1)上記の「住宅の建て替えが着手されている状態」とは、以下のいずれかの状態であることをいいます。

- 当年の1月1日現在において、住宅に関する建築確認申請が受け付けられている。

- 当年の1月1日現在において、住宅に関する宅地造成及び特定盛土等に関する工事の許可申請が受け付けられている。

(※2)上記の「前年の1月1日時点の所有者と同一であること」とは、以下のような場合を含みます。

- 前年の1月1日時点の土地所有者の配偶者または直系血族が住宅を建て替える場合

- 前年の1月1日時点の家屋所有者の配偶者または直系血族が住宅を建て替える場合

- 建て替え後の土地の所有形態が、前年の1月1日時点の土地所有者を含む共有となる場合

- 建て替え後の家屋の所有形態が、前年の1月1日時点の家屋所有者を含む共有となる場合

ただし、個人名義の住宅を取り壊して法人名義で新築した場合には、建て替え後の所有者と建て替え前の所有者が別人格となるため、特例は適用されません。

また、上記の要件を満たす場合は原則、必要な資料を添付のうえ、ご申告いただきますようお願いいたします。

(3)非住宅用地(商業地等)の課税標準額

住宅用地以外の宅地(駐車場、事務所、店舗等の敷地や更地等)や雑種地などは、非住宅用地(商業地等)となります。

| 区分 | 固定資産税の課税標準額 | 都市計画税の課税標準額 |

|---|---|---|

| 非住宅用地(商業地等) | 評価額×70% | 評価額×70% |

(4)特定市街化区域農地に対する課税標準の特例措置

市内の農地で生産緑地地区の指定を受けていないものは特定市街化区域農地となります。

| 区分 | 固定資産税の課税標準額 | 都市計画税の課税標準額 |

|---|---|---|

| 特定市街化区域農地 | 評価額×3分の1 | 評価額×3分の2 |

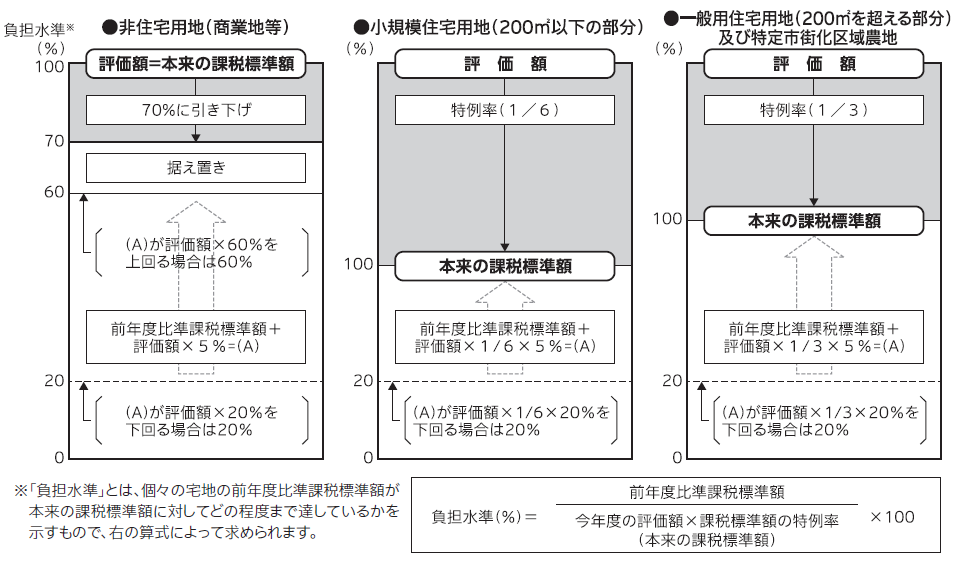

(5)負担調整措置について

土地に係る固定資産税・都市計画税については、地価の上昇などにより評価額が急激に上昇した場合であっても、税負担の上昇がゆるやかになるよう課税標準額を徐々に引き上げる負担調整措置が講じられています。

住宅用地及び特定市街化区域農地・・・前年度の課税標準額(※)が今年度の本来の課税標準額未満の場合は以下の負担調整措置が適用されます。

- 前年度の課税標準額に今年度の本来の課税標準額の5%相当額を加えます。そのことにより今年度の本来の課税標準額を上回る場合には、今年度の本来の課税標準額とします。

- 前年度の課税標準額が今年度の本来の課税標準額の20%を下回る場合は、20%相当額まで引き上げます。

非住宅用地(商業地等)・・・前年度の課税標準額(※)が今年度の評価額の70%を下回る場合は以下の負担調整措置が適用されます。

- 前年度の課税標準額が今年度の評価額の60%~70%の場合、前年度の課税標準額に据え置きます。

- 前年度の課税標準額が今年度の評価額の60%未満の場合、前年度の課税標準額に評価額の5%相当額を加えます。そのことにより評価額の60%を上回る場合は、評価額の60%相当額とします。

- 前年度の課税標準額が今年度の評価額の20%を下回る場合は、20%相当額まで引き上げます。

※負担調整措置で参考にする前年度の課税標準額は、前年中に土地の状況の変化(地目、形状、利用状況、特例適用の有無等の変化)があった場合は、前年度も本年度と同じ状況であったとして評価した場合の課税標準額(前年度比準課税標準額)とします。

(6)令和8年度の負担調整措置について

令和6年度に評価替えが行われた際、地価が上昇している土地が多くみられました。地価が上昇した場合、急激に税額が増えないように徐々に課税標準額を上昇させる負担調整措置があります。そのため、令和7年度・令和8年度も評価替えの年ではありませんが、税額が増えることがあります。

詳細はこちら 令和6~8年度 土地の固定資産税・都市計画税の傾向について

お問合せ

財務部 固定資産税課

〒561-8501 豊中市中桜塚3丁目1番1号 豊中市役所第一庁舎2階

電話:06-6858-2148(土地担当)

ファクス:06-6842-2797